引言

随着中国城市化进程的不断加速和汽车保有量的持续攀升,“停车难”已成为困扰众多城市发展的痛点。2017年,在物联网、移动支付、大数据及人工智能等技术的深度融合下,智慧停车行业迎来了关键的发展拐点。本报告基于海量行业数据,深度剖析2017年度中国智慧停车市场的规模结构、技术路径、用户行为及未来趋势,旨在为行业参与者、政策制定者及投资者提供一份全面、客观的决策参考。

一、 市场全景:规模爆发与格局初定

数据显示,2017年中国智慧停车市场总体规模突破XX亿元,同比增长超过XX%。市场驱动力已从早期的资本狂热,转向以实际运营效率和用户体验为核心的价值竞争。

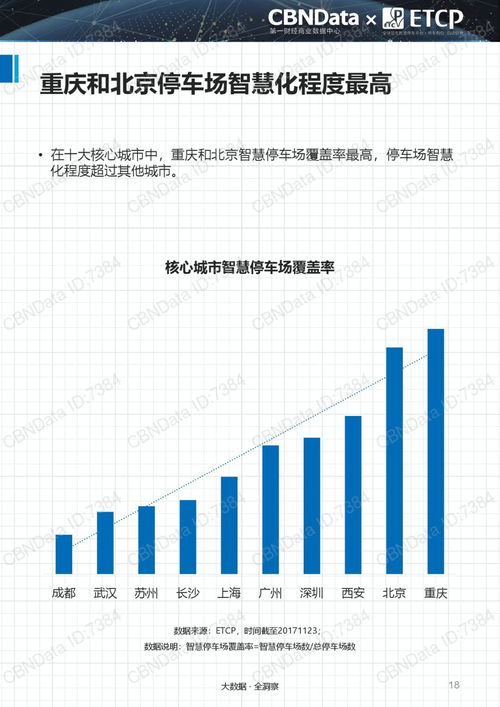

- 区域分布:市场热度高度集中于一线及核心二线城市,其中北京、上海、深圳、杭州等地的智慧停车覆盖率领先全国。这些城市在政策支持、基础设施和用户接受度上形成了良性循环。

- 市场结构:以设备供应、软件平台、运营服务为核心的产业链条日益清晰。其中,以“智能地锁+APP”为代表的路侧停车管理和以“车牌识别+无感支付”为核心的停车场联网改造成为两大主力赛道。平台型企业通过整合线下车场资源,构建城市级停车云平台的模式获得市场青睐。

- 竞争格局:市场参与者主要包括传统安防设备商、创业科技公司、互联网巨头及市政交管体系。2017年,行业并购整合案例显著增加,市场开始向具备核心技术、优质资源及强大资本背景的头部企业集中。

二、 技术洞察:数据成为核心生产要素

2017年是智慧停车技术从“连接”走向“智能”的关键一年。大数据不再仅仅是附属产物,而是驱动服务优化和商业决策的核心引擎。

1. 数据采集层:高清视频识别、地磁传感、移动支付等终端设备产生了海量的车位状态、车辆轨迹、支付行为数据。数据质量与实时性得到大幅提升。

2. 平台分析层:云计算平台对多源异构数据进行融合处理,实现车位状态实时发布、停车需求预测、路径动态规划、价格杠杆调节等核心功能。基于历史数据的潮汐规律分析和热点区域预测成为标配。

3. 应用服务层:面向车主,提供精准的车位查询、预约、导航及无感支付一体化服务;面向管理方,提供可视化监管、财务分析、决策支持系统。数据服务开始从C端向B端和G端(政府)深度渗透。

三、 用户画像:行为变迁与需求深化

通过对千万级活跃用户数据的分析,2017年智慧停车用户呈现出以下特征:

- 人群特征:主力用户年龄集中在25-45岁,多为中高收入、熟练使用智能手机的驾车通勤族和商务人士。

- 行为偏好:查询与导航是最高频应用场景(占比XX%),其次为电子支付(占比XX%)。用户对“车位信息准确性”和“支付便捷性”的敏感度最高,容忍度最低。

- 价值认知:用户付费意愿显著提升,愿意为“确保有车位”(预约)和“节省离场时间”(无感支付)支付溢价。用户数据在保障隐私的前提下,对优化公共资源配置的价值得到更广泛认同。

四、 挑战与趋势展望

尽管发展迅猛,行业仍面临诸多挑战:跨区域、跨业态的数据标准不统一;路内路外停车资源难以实现一体化调度;商业模式单一,过度依赖停车费分成;以及数据安全与个人隐私保护问题。

基于2017年奠定的数据基础,智慧停车行业将呈现以下趋势:

- 平台化与生态化:头部平台将演变为连接车、场、人、车的综合交通节点,与充电、共享汽车、自动驾驶、城市大脑等生态深度融合。

- 智能化与预测性:人工智能算法的深度应用将使停车管理从“事后响应”转向“事前预测”和“事中调度”,动态定价和个性化推荐将更加普及。

- 数据价值深度挖掘:脱敏后的宏观交通流数据将成为城市规划、交通治理的宝贵资产,智慧停车的价值将从商业运营层面,提升至城市公共治理层面。

结语

2017年的中国智慧停车行业,在数据洪流的冲刷下,正褪去浮华,回归本质。大数据不仅是技术工具,更是重塑产业逻辑、优化城市资源、提升市民幸福感的核心驱动力。智慧停车的竞争,必将是数据获取、处理与价值创造能力的终极竞争。这场由数据服务的静态交通革命,才刚刚拉开序幕。

---

(注:本报告内容基于2017年行业公开数据、企业案例及市场分析模型综合生成,具体数据(以“XX”标示)需以实际发布的完整报告为准。)