在车险行业市场化改革的浪潮中,尤其以费率形成机制为核心的“二次费改”备受瞩目。当行业的目光集中于费率调整、市场竞争与消费者选择时,一个关键的幕后推手正在重塑整个车险生态——那就是车险大数据服务。在这场深刻的变革中,究竟是谁在关注并深耕这一领域,推动着车险与数据的深度融合呢?

1. 监管机构:规则的制定者与数据的监督者

监管机构无疑是车险大数据最核心的关注者之一。二次费改的核心是“放开前端,管住后端”,即赋予保险公司更大的定价自主权,但要求其定价必须有充分的风险数据支撑,且需符合监管的公平性与合理性原则。因此,监管部门(如国家金融监督管理总局及其派出机构)高度关注大数据在风险识别、精准定价和反欺诈中的应用。他们通过制定数据标准、规范数据使用、建设行业信息平台(如车险信息平台),确保大数据服务在合规的轨道上运行,防范因数据滥用或算法歧视带来的系统性风险,保障费改的平稳推进和消费者的合法权益。

2. 保险公司:转型的驱动者与应用的实践者

对于保险公司而言,大数据已从“锦上添花”变为“生存之本”。二次费改加剧了市场竞争,过去依赖渠道和费用的粗放模式难以为继。保险公司迫切需要通过大数据实现:

- 精准风险定价:整合车辆型号、使用行为(如里程、驾驶习惯)、维修历史、信用记录等多维度数据,构建更精细的风险模型,实现“一车一价”、“一人一价”。

- 差异化产品创新:基于驾驶行为数据(UBI),开发按驾驶里程或安全行为定价的新型车险产品。

- 提升运营效率:在核保、理赔、反欺诈环节应用图像识别、自然语言处理等技术,实现自动化、智能化,降低成本并改善客户体验。

因此,头部险企纷纷自建或加强大数据团队,而中小公司则更多地寻求与第三方数据服务商合作。

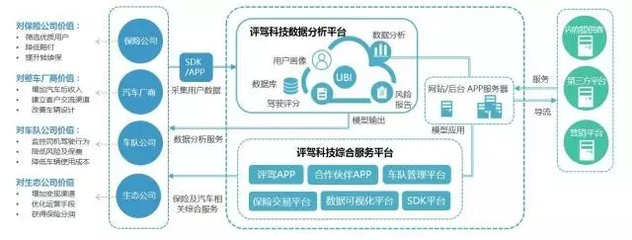

3. 第三方大数据服务商:生态的赋能者与技术的提供者

这是一个日益壮大的群体,包括专业的保险科技公司、互联网巨头、数据科技企业等。他们是车险大数据服务的直接提供者和关键推动力量,主要关注:

- 数据源整合与加工:合法合规地整合车辆数据(车联网、OBD)、驾驶行为数据、地理信息、信用数据、维修配件数据等,形成标准化、可用的数据产品。

- 模型与算法输出:为保险公司提供成熟的风险评分模型、定价模型、理赔反欺诈模型以及相应的SaaS服务平台。

- 定制化解决方案:针对保险公司特定需求,提供从数据到应用的全链条技术解决方案。

他们的存在降低了保险公司应用大数据的门槛,加速了整个行业的数据化转型。

4. 汽车产业链相关方:数据的源头与生态的共建者

车险大数据离不开车辆本身及其使用环境。因此,汽车制造商(主机厂)、经销商、维修企业、零配件供应商、车联网服务商等也成为重要的关注者和参与者。

- 主机厂:掌握车辆最原始的构造、性能和质量数据,通过前装车联网设备,能获取最连续、真实的驾驶行为数据。他们正积极探索利用这些数据开展保险业务(如直保或与险企合作),开辟新的利润增长点。

- 维修与配件企业:其数据是理赔定损和维修成本控制的关键,数字化、透明化的维修网络数据有助于构建更科学的理赔管理体系。

他们既是数据的生产者,也通过与保险公司的数据合作,共同优化车主服务生态。

5. 消费者:数据的提供者与变革的体验者

所有大数据都源于车主(消费者)的授权和使用行为。在二次费改背景下,消费者开始从单纯的“价格接受者”转变为“风险共担者”和“数据贡献者”。安全驾驶习惯好的车主,有望通过UBI等产品获得更低的保费。消费者关注的核心在于:数据使用的透明度、个人隐私的保护以及能否真正从数据应用中获益(更公平的价格、更便捷的服务)。他们的接受度和选择,最终将决定大数据车险模式的市场前景。

****

二次费改如同一场“压力测试”,倒逼车险行业从“规模导向”转向“风险与效率导向”。在此过程中,车险大数据服务已形成一个由监管机构、保险公司、科技服务商、汽车产业链和消费者共同构成的复杂生态网络。各方基于不同的角色和诉求,共同关注并推动着数据的价值挖掘。未来的车险竞争,将是数据获取能力、分析建模能力和生态协同能力的综合竞争。谁更好地理解并驾驭了大数据,谁就能在费改深水区中把握先机,引领行业走向更精准、更公平、更智能的新阶段。